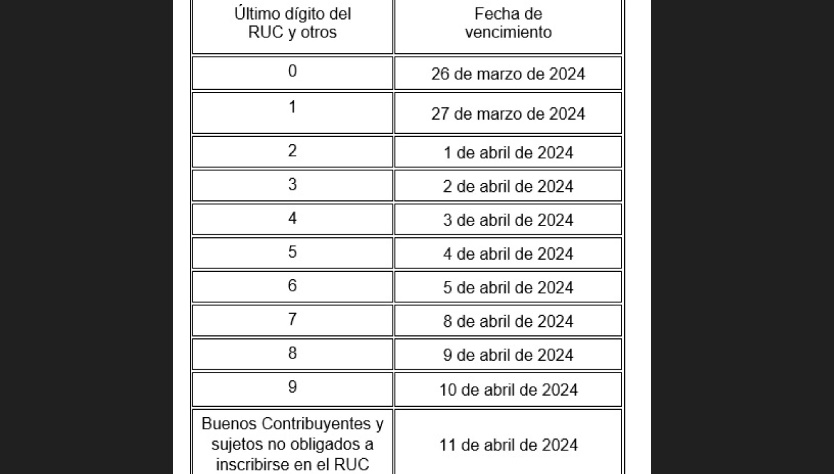

Se inicia el 26 de marzo y concluye el 11 de abril de 2024

La Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) aprobó los cronogramas para que los contribuyentes cumplan con la presentación oportuna de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras (ITF) del ejercicio gravable 2023.

Mediante Resolución de Superintendencia Nº 000269-2023/SUNAT, publicada hoy, establece que el cronograma de vencimientos iniciará el 26 de marzo y se extenderá hasta el 11 de abril del 2024, de acuerdo con el último dígito del RUC del contribuyente.

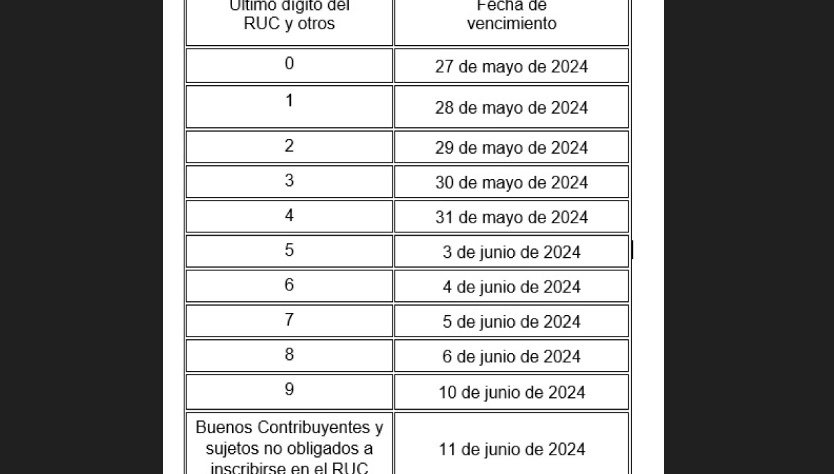

Asimismo, conforme con lo establecido por la Ley 31940, se ha ampliado el plazo para la presentación de la Declaración de Renta y del ITF para las personas naturales y las micro y pequeñas empresas (Mypes) que hayan obtenido ingresos anuales hasta el monto máximo de 1,700 Unidades Impositivas Tributarias (UIT), del Régimen General del Impuesto a la Renta y del Régimen MYPE Tributario, según el siguiente cronograma:

La Resolución de Superintendencia precisa que, en el caso de las personas naturales, el Formulario Virtual N° 709 estará disponible en SUNAT virtual (www.sunat.gob.pe.) y en la APP Personas a partir del 12 de febrero del 2024, fecha en la que podrán presentar su declaración, adelantándose a los vencimientos.

Como todos los años, también estará disponible el archivo personalizado con información referencial de las rentas, gastos, retenciones y pagos del Impuesto a la Renta y del ITF, para que puedan verificarlo, completarlo o modificarlo cuando presenten la Declaración Anual.

En el caso de las empresas, el Formulario Virtual N° 710, simplificado o completo, estará disponible en SUNAT Virtual a partir del 2 de enero del 2024.

– Trabajadores independientes que ganen S/ 3,750 mensual no pagarán Impuesto a la Renta

Obligados a declarar

Deben presentar la Declaración de Renta 2023 las personas naturales que:

Hubieran percibido Rentas de Quinta Categoría (en planilla) y, al mismo tiempo, deduzcan gastos de arrendamiento y/o subarrendamiento de inmuebles.

Los trabajadores que perciben Rentas de Cuarta (independientes) y/o Quinta Categorías y Rentas de Fuente Extranjera que tengan un saldo a favor.

Los que hubieran percibido Rentas de Cuarta y/o Quinta Categorías que atribuyan gastos por arrendamiento a sus cónyuges o concubinos.

Quienes tengan un saldo a pagar por Rentas de Primera, Segunda y Rentas del Trabajo y/o Rentas de Fuente Extranjera.

Los que arrastren saldos a favor de ejercicios anteriores y los apliquen contra el impuesto y/o hayan aplicado dichos saldos contra los pagos a cuenta por Rentas de Cuarta Categoría.

En el caso de las empresas se mantiene la obligación de presentar la Declaración de Renta 2023 para aquellos contribuyentes que hubieran generado rentas o pérdidas de Tercera Categoría del Régimen General o del Régimen Mype Tributario (RMT).

También se encuentran obligados a presentar la declaración, las personas o entidades generadoras de Rentas de Tercera Categoría que hubieran realizado operaciones gravadas con el Impuesto a las Transacciones Financieras (ITF) por haber efectuado el pago de más del 15% de sus obligaciones sin utilizar dinero en efectivo.

Para más información puede visitar el portal especializado renta.sunat.gob.pe o comunicarse con la Central de Consultas Telefónicas al 0-801-12-100 o (01) 315-0730 de lunes a viernes de 8:30 am a 6:00 pm.

Fuente: Andina