Informes de control detectaron sospechosa modalidad de transacciones fraudulentas en diferentes municipalidades y gobiernos regionales del país

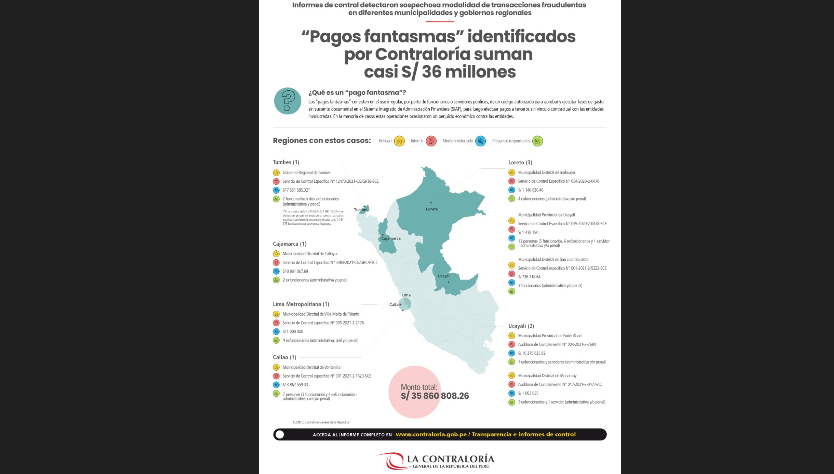

Una nueva modalidad de operaciones fraudulentas en diferentes municipalidades y gobiernos regionales, conocida como “pagos fantasmas”, fue identificado por la Contraloría General de la República y hasta el mes de setiembre se evidenciaron operaciones de este tipo en nueve informes de control que involucran un monto total de S/ 35’860.808.26 que fueron transferidos a terceros sin vínculo laboral alguno con las instituciones involucradas.

La modalidad de transacciones fantasmas consiste en el uso irregular, por parte de funcionarios o servidores públicos, de un código autorizado para aprobar y ejecutar fases de gasto sin sustento documental en el Sistema Integrado de Administración Financiera (SIAF), para luego efectuar pagos a terceros sin vínculo contractual con la entidad.

Municipalidad provincial Padre Abad

El mayor monto involucrado en esta modalidad de transacción fraudulenta se registró en la municipalidad provincial de Padre Abad, en la región Ucayali, donde se detectó un perjuicio económico de S/ 10’275,825.82, en el Informe de Auditoría de Cumplimiento N° 004-2021-2-2684. Dichos recursos fueron transferidos de manera electrónica a cinco empresas que no tenían contrato con la entidad, consignando información falsa en el SIAF.

En total se realizaron 39 transferencias interbancarias a estas cinco empresas que no ejecutaron obra ni servicio alguno a la entidad edil y se sustrajeron parte de los recursos destinados al proyecto de agua potable de Aguaytía. Por este hecho, la Contraloría determinó en siete ex funcionarios y servidores de la entidad presunta responsabilidad administrativa y/o penal.

Municipalidad distrital de Manantay

En la misma región Ucayali se detectó un caso similar en la municipalidad distrital de Manantay, donde el Informe de Auditoria de Cumplimiento N° 017-2021-2-0477-AC determinó que un usuario inactivo de clave SIAF y con claves de acceso a cuentas bancarias, registró información no acorde con la realidad en dicho sistema y se permitió transferir la suma total de S/ 1’003,635.00 a las cuentas bancarias de dos empresas y una persona natural que no tienen ningún vínculo con la entidad, lo que ocasionó un perjuicio económico por dicho monto.

El informe detalla que se realizaron 42 transferencias electrónicas sin contar con sustento documentario y provocaron que se postergue el proyecto de inversión pública de mejoramiento del pool de maquinarias de la Gerencia de Servicios Públicos. Por estos hechos, la Contraloría determinó en tres exfuncionarios y un servidor presunta responsabilidad administrativa y/o penal.

Gobierno Regional Cajamarca

Mientras que en la región Cajamarca, el Informe de Servicio de Control Específico N° 3484-2021-CG/GRCA-SCE detectó que servidores de la municipalidad distrital de Callayuc autorizaron sin justificación alguna, a través de operaciones en el SIAF, la transferencia de recursos a favor de terceros, ocasionando un perjuicio económico por S/ 8’861,067.69. El informe determinó presunta responsabilidad administrativa y penal en dos exfuncionarios.

Gobierno Regional de Tumbes

Otra “transferencia fantasma” se registró en el Gobierno Regional de Tumbes, donde el Informe de Servicio de Control Específico N° 12473-2021-CG/GRTB-SCE permitió descubrir que funcionarios y servidores de la entidad aprobaron cuatro certificaciones de crédito presupuestario irregulares que no contaban con documentación que sustente dichas operaciones por un total de S/ 7’531,585.32 a favor de tres empresas que no realizaron prestación alguna a la entidad. De ese total, no se concretaron transferencias por un monto total de S/ 3’395,534.00 y S/ 1’981,076.32, debido que se transfirieron a cuentas bancarias inactivas; mientras que el saldo de S/ 2’154,875 fue devuelto por la empresa que recibió la transferencia.

Por este caso, se determinó presunta responsabilidad administrativa y penal en dos funcionarios y dos exfuncionarios del GORE Tumbes.

Gobierno Regional de Loreto

En la región Loreto, se detectaron dos “pagos fantasmas” a través de los Informes de Control Específico N° 034-2020-2-0478 y N° 035-2020-2-0478-SCE, realizados a la municipalidad distrital de Inahuaya y la municipalidad provincial de Ucayali, respectivamente. En el caso de la MD de Inahuaya se emitieron certificaciones presupuestarias que permitieron realizar pagos a terceros sin vínculo contractual con la entidad por S/ 1’146,626.46, determinándose presunta responsabilidad penal y administrativa en cuatro exfuncionarios ediles.

Municipalidad provincial de Ucayali

En el caso de la municipalidad provincial de Ucayali, ubicada también en la región Loreto, se evidenció que funcionarios ediles permitieron crear un usuario SIAF a un locador de servicios para que pueda acceder y registrar una serie de datos ficticios para emitir cinco certificaciones presupuestales que luego fueron pagadas mediante 17 cheques por un monto total por la suma de S/ 1’438,190.00 a favor de un proveedor sin vínculo laboral con la entidad. Son 12 personas con presunta responsabilidad administrativa (5 funcionarios, 6 ex funcionarios y 1 servidor), de las cuales nueve también tienen presunta responsabilidad penal.

Municipalidad distrital San Juan Bautista

Otro caso similar fue detectado en el Informe de Servicio de Control Específico N° 001-2021-2-5322-SCE realizado a la municipalidad distrital de San Juan Bautista, también en Loreto, donde se pudo detectar que en mayo del 2019 se ejecutaron pagos por S/ 736,318.64 a favor de una empresa que no tenía vínculo contractual con la entidad, sin sustento alguno y en base al registro de información sin veracidad en el aplicativo SIAF, lo que originó un perjuicio económico contra la entidad por dicho monto.

Dichos recursos iban a financiar las labores de supervisión de la obra de mejoramiento de la Institución Educativa Inicial N° 599 Espiguita del Sembrador en el AA.HH. Aeropuerto en el distrito de San Juan Bautista en la provincia de Maynas (región Loreto), pese a que la obra ya estaba concluida. Los auditores determinaron presunta responsabilidad penal y administrativa en tres exfuncionarios de la entidad.

En Lima y Callao

La provincia de Lima Metropolitana tampoco se libra de registrar estas prácticas de malos funcionarios públicos, tal como se pudo evidenciar en el Informe de Control Específico N° 005-2021-2-2176 realizado a la municipalidad distrital de Villa María del Triunfo, donde se detectó un perjuicio económico de S/ 1’000,000.00 debido a una modificación presupuestaria que derivó en el desembolso de recursos a favor de un tercero que no realizó contraprestaciones a dicha entidad.

En este informe se determinó presunta responsabilidad en cuatro exfuncionarios ediles de la referida entidad que tienen presunta responsabilidad administrativa y/o civil y/o penal.

Municipalidad distrital de Ventanilla

Mientras que en la región Callao, la Contraloría detectó un perjuicio económico por la suma de S/ 3’867,559.33 en contra de la municipalidad distrital de Ventanilla, debido a desembolsos de fondos públicos que se realizaron sin tener sustento documental y al margen del procedimiento regular, en favor de dos terceros que no efectuaron contraprestación alguna a la entidad.

Según el Informe de Control Específico N° 001-2021-2-1623-SCE, se realizaron un total de 39 operaciones de gasto generadas en el SIAF, que luego fueron utilizadas para desembolsar los más de 3 millones de soles a favor de dos terceros que no realizaron contraprestación alguna a la entidad. Por estos hechos, se determinó presuntas responsabilidades en tres funcionarios y cuatro exfuncionarios de la entidad. De ese total, dos tienen presunta responsabilidad civil, penal y administrativa; uno tiene civil y administrativa; y cuatro tienen administrativa.

Municipalidad distrital de San Borja

La Contraloría sigue el rastro de operaciones similares que se podrían estar realizando en otras regiones del país. En las próximas semanas también se informarán los resultados que sobre esta materia se habría presentado en la municipalidad de San Borja, que involucraría un monto de aproximadamente 5 millones 900 mil soles, bajo el mismo patrón delictivo que viene develando el Órgano Superior de Control.

Aplicación de medidas correctivas

Finalmente, en virtud de los resultados y las responsabilidades administrativas, civiles y penales que ha identificado la Contraloría General, se hace un llamado a todas las entidades involucradas para que concreten, de manera inmediata, las medidas correctivas, recomendaciones y sanciones contra los funcionarios y exfuncionarios y servidores públicos involucrados en estos hechos, con la finalidad de sancionarlos efectivamente y así erradicar estos actos que afectan el correcto destino y uso de los recursos públicos.

Los informes señalados están disponibles en el portal web www.contraloria.gob.pe sección Transparencia e Informes de Control.